Узнайте как управлять с помощью инжиниринговых инструментов - получите бесплатно квалиметрический учебник «Инжиниринговая теория бухгалтерского учета» от разработчиков инжиниринговых технологий В.И. Ткач, М.В. Шумейко.

Долгие годы накапливался опыт, написано большое количество трудов, кандидатских и докторских диссертаций в области бухгалтерского инжиниринга, но, как всем известно, теория от практики далека. Именно эту ситуации мы переломили и создали не только учебный центр, в котором преподаются курсы по практическому применению инжиниринговых инструментов в управлении экономическими процессами, но и систему поддержки принятия управленческих решений «Ресоурсум» на основе инжиниринговых механизмов.

Инжиниринг происходит от английского слова "engineering", что означает “сооружать, проектировать, устраивать, затевать, придумывать, изобретать». Инжиниринг определяют как совокупность интеллектуальных видов деятельности, имеющей своей конечной целью получение наилучших (оптимальных) результатов от капиталовложений или иных затрат, связанных с реализацией проектов различного назначения за счет наиболее рационального подбора и эффективного использования материальных, трудовых, технологических и финансовых ресурсов в их единстве и взаимосвязи, а также методов организации и управления, на основе передовых научно-технических достижений и с учетом конкретных условий и проектов.

РЕСОУРСУМ – учебный центр информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита

РЕСОУРСУМ – это учебный центр, основной целью которого является проведение дополнительного обучения специалистов, студентов, аспирантов, научных работников по программам подготовки в области информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита.

Записаться на курс

-

Основными задачами Центра являются:

-

- осуществление подготовки и переподготовки студентов, аспирантов, преподавателей, специалистов, инженерно-технических работников и руководителей различных уровней в области информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита;

- организация и проведение научных исследований в области информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита;

- проведение региональных и международных конференций в области информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита.

-

-

Основными видами деятельности Центра являются:

-

- краткосрочное обучение на целевых курсах;

- проведение тематических и проблемных семинаров, как на базе университета, так и непосредственно на предприятиях и организациях, других учебных заведений;

- обеспечение стажировки и повышения квалификации профессорско-преподавательского состава других учебных заведений в области информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита;

- проведение консультирования и выполнения научно-исследовательских работ в области информационных технологий и инжинирингового бухгалтерского учета, контроля и аудита;

- заключение договоров по разработке и реализации программных продуктов и их внедрение в коммерческих организация.

-

-

Программа проходит по направлениям:

-

- инжиниринговое управление резервной системой и рисками;

- инжиниринговое управление финансовым состоянием и платежеспособностью;

- инжиниринговое управление интеллектуальным капиталом;

- инжиниринговый стратегический учёт;

- инжиниринговое управление экономическими процессами в строительстве;

- инжиниринговый аудит.

-

РЕСОУРСУМ – это онлайн-сервис, обеспечивающий управление экономическими процессами и ресурсным потенциалом предприятия. Онлайн-сервис предоставляется в аренду и ориентирован на пользователей любого уровня. В зависимости от решаемой учетной, управленческой, стратегической проблемы может быть использована одна из программ: управление платёжеспособностью, изменениями, зонами финансового риска, резервной системой предприятия, рисками, субсидиями, венчурным капиталом, инновациями, человеческим, структурным и потребительским капиталом и др. Инжиниринговая программа носит типовой характер и не требует привязки к конкретному предприятию, так как в качестве начального и конченого оператора выступают адекватные показатели собственности, определяемые по основной балансовой формуле лауреатов Нобелевской премии или ее вариантам в микро-, макро- или мега-аспектах (А=К+П, где А-активы; К-капитал; П-пассивы) и др.

Попробовать бесплатно-

Разработанные и зарегистрированные компьютерные программы в Роспатенте РФ, которых насчитывается около 70, могут быть сгруппированы по разделам:

-

1. Операционная деятельность

1.1. Диагностика финансового состояния предприятия и его структурный подразделений (филиалов)

1.2. Разработка оптимальный договорных схем для минимизации налоговых платежей, проведения взаимозачетов, погашения дебиторской и кредиторской задолженности

1.3. Построение комплексной системы управления затратами и доходами

1.4. Внедрение управленческого учета , директ-костинг, стандарт-костинг, ABC, звенья цепочки создания собственности и др.

1.5. Выделение в структуре предприятия центров финансовой ответственности, инвестиций, доходов, затрат, рентабельности и др.

1.6. Определение критической точки безубыточности и запаса финансовой прочности с помощью эффекта производственного рычага

1.7. Организация системы контроллинга прибыли и т.д.

2. Организация общего управления

2.1. Стратегия

2.2. Прогнозирование

2.3. Экономические ситуации

3. Управление и контроль использования собственности и капитала

3.1. Собственность

3.2. Капитал

4. Управление и контроль резервной системы и рисков

4.1. Резервная система

4.2. Риски

4.3. Секьюритизация

5. Управление и контроль инновационных процессов

5.1. Инновации

5.2. Венчурное финансирование

6. Управление реорганизационными и ликвидационными процессами

6.1. Реорганизационные процессы

6.2. Ликвидационные процессы

7. Управление финансовым положением и платежеспособностью

7.1. Финансовое состояние

7.2. Платёжеспособность

8. Управление финансовыми результатами

8.1. Финансовые результаты

8.2. Себестоимость

8.3. Рентабельность потребителей и покупателей

9. Управление интеллектуальным капиталом

9.1. Человеческие ресурсы

9.2. Структурный капитал

9.3. Потребительский капитал

10. Управление системами учета

10.1. Стратегический учет

10.2. Финансовый учет

10.3. Транзакционный учет

10.4. Управленческий учет

10.5. Виртуальный учет

10.6. Налоговый учет

11. Управление гарантиями, залогами и субсидиями

12. Управление гудвиллом предприятия

-

-

Основные особенности инжиниринговых управленческих механизмов:

-

• Инжиниринговые программы построены с использованием инжиниринговых графов, матриц смежности, рабочих матриц, алгоритмов.

• Инжиниринговые механизмы стратегического и прогнозного учета ориентированы на конкретный бизнес-процесс и на конкретный бизнес-горизонт прогноза, который разбивается на несколько этапов, как правило, с 3 вариантами решений с возможностью просчитывать в любой момент любое ограничение, что характерно для стохастической экономики. Эти ограничения связаны с тем, что в нелинейных системах (даже очень простых) малые причины могут иметь большие последствия.

• Горизонт прогноза инжиниринговых бухгалтерских механизмов в виде системы производных балансовых отчетов ориентирован на периоды от месяца до 3х лет и более, и основан на показателях изменения собственности в виде агрегированного показателя (чистые активы) и дезагрегированного показателя (чистые пассивы). Чистые пассивы определяются путем гипотетической реализации активов и гипотетическим удовлетворением обязательств в адекватных ценах (бухгалтерских, рыночных, справедливых, залоговых, международных и др.).

• Инжиниринговые программы не требуют привязки к конкретному предприятию

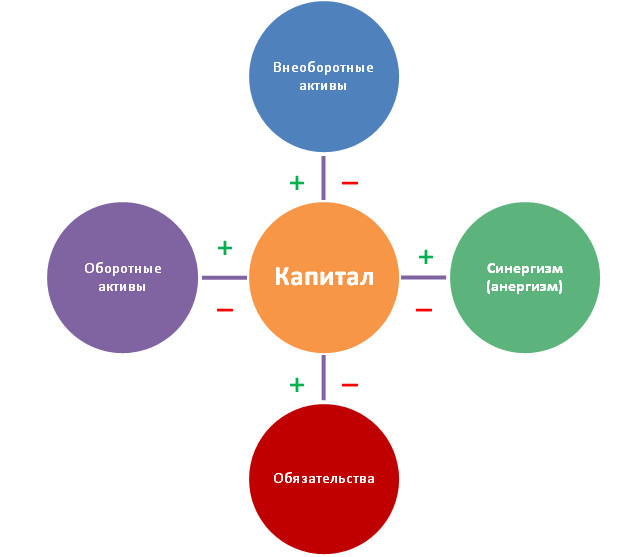

• Начальным и конечным оператором выступают агрегаты стоимости (формула лауреатов Нобелевской премии, разделы баланса, мега-счета, основное уравнение собственности: Активы = Капитал + Обязательства и др.).

• Компьютерные итерации носят интегрированный характер и направлены на увеличение или уменьшение капитала.

• Программы позволяют определять маржу безопасности и зону финансового риска в режиме онлайн:

o Активная (избыток ресурсов)

o Пассивная (дефицит ресурсов)

o Нейтральная (сбалансированность ресурсов)

-

-

Использование инструментов бухгалтерского инжиниринга качественно меняет систему учета, контроля и анализа:

-

• Позволяет учитывать экономические явления и процессы, ранее не отраженные в системе учета (учет резервной системы предприятия, учет изменений, учет рисков и др.).

• Позволяет создавать системы качественного нового учета: транскационный учет (более 100 процессов, объектов, состояний), более 20 видов функционального учета.

• Расширяет возможности и границы стратегических и прогнозных видов учета.

• Позволяет организовать учет выполнения программ целевого финансирования.

• Обеспечивает комбинированный учет балансовых и забалансовых показателей: гарантийный, залоговый производные балансовые отчеты.

• Позволяет организовать учет интеллектуального капитала: человеческого, структурного, потребительского.

• В отношении известных показателей обеспечивается получение их качественного нового уровня. Например, управление платёжеспособностью строится не на определении и анализе системы коэффициентов, а влияние на платежеспособность предприятия комплекса факторов: размеры платежей, сроки платежей, процентные ставки, риски неплатежей, инфляционные колебания, валютные изменения, изменения размеров штрафных санкций и др.

• Инжиниринговые механизмы предназначены для решения конкретной задачи, конкретного бизнес-процесса, начальный оператор которой вмонтирован в интерфейс финансового учета и поэтому настройка не требуется, а стоимость компьютерной программы составляет несколько сотен долларов. В то время как ERP-система автоматизирует большое количество бизнес-процессов, для каждого существует куча настроек, которые влияют на результаты друг друга. Получается невероятное количество возможных сочетаний настроек: например, 100 настроек по 10 вариантов для каждой – это 10100 сочетаний (столько же примерно позиций в шахматах).

Долгие годы проблема управления на основе бухгалтерского баланса не решалась из-за многочисленных бухгалтерских проводок (15 000 – 25 000) и их направленности на различные результаты, в зависимости от количества используемых синтетических и аналитических счетов.

Так, например, если в качестве экономических агрегатов взяты разделы бухгалтерского баланса, то 15 000 – 25 000 бухгалтерских проводок могут быть сведены в 8 агрегированных, все из которых ориентированы на изменение собственности и 2 агрегированных, влияющих только на валюту баланса.

В результате создается система, ориентированная на определение экономической безопасности предприятия: маржи безопасности, зона экономического риска, возможности резервной системы в отражении рисков, нацеленности на конечный результат деятельности: стоимость предприятия, муниципалитета, города, страны как на микро-, так и на мезо- и макро-уровнях.

Эта идея на уровне национального учета была впервые реализована Лауреатом Нобелевской премии Р. Стоуном - английским специалистом по финансам и бухгалтерскому учёту.

В результате, в энциклопедии менеджмента более 400 профессоров из 30 стран поставили на 1-ое место финансы и бухгалтерский учёт из 10 направлений менеджмента в условиях 21 века.

-

-

Давайте рассмотрим применение инжинирингового механизма на примере сетевого стратегического учета денежных потоков.

-

Раздел I «Внеоборотные активы» 7000 тыс. руб.

Раздел II «Оборотные активы» 3000 тыс. руб.

Раздел III «Капитал» 2000 тыс. руб.

Раздел IV «Долгосрочные обязательства» 500 тыс. руб.

Раздел V «Краткосрочные обязательства» 7500 тыс. руб.

I.Эффективность денежных потоков за период (более 1000)

а) по срокам платежа -300 тыс. руб.

б) по процентным ставкам +50 тыс. руб.

в) по размерам платежа +100 тыс. руб.

г) по рискам неплатежа -30 тыс. руб.

д) колебание валютных курсов +200 тыс. руб.

В режиме онлайн программа дает ответ

+20 тыс. руб.

II. Эффективность функционирования резервной системы (более 20 агрегатов резервной системы)

а) влияние гарантий выдачи -30 тыс. руб.

б) влияние гарантий получения +20 тыс. руб.

в) Изменение системы страхования +40 тыс. руб.

г) формирование специальных резервов +70 тыс. руб.

д) введение других агрегатов резервной системы +120 тыс. руб.

В режиме онлайн результат +220 тыс. руб.

III. Угрозы в связи с появление новых конкурентов

а) изменение политики цен -120 тыс. руб.

б) увеличение затрат на рекламу -200 тыс. руб.

в) изменение структурного капитала +250 тыс. руб.

г) формирование интеллектуального капитала +50 тыс. руб.

В режиме онлайн получено -150 тыс. руб.

В результате в режиме онлайн получено на рассматриваемый момент, что системе денежных потоков предприятия, состояние его резервной системы и угрозы со стороны новых конкурентов позволяют получить эффект в размере +90 тыс. руб., что увеличивает капитал на +4,5 %.

Инжиниринговая методика бухгалтерского учёта и управления экономическими процессами позволяет ставить на учет фактор и в режиме онлайн получать влияние этого фактора на резервную систему предприятия:

- получение кредита;

- работы с новым поставщиком;

- привлечение новых покупателей;

- получение субсидий;

- оценка любого риска и др.

Эти проблемы решаются на базе использования компьютерных программ, не требующих специальной установки.

-

Мы рады знакомству с Вами и надеемся на дальнейшее сотрудничество!

С наилучшими пожеланиями, команда проекта «РЕСОУРСУМ»!

Остались вопросы?

Звоните: 8 (863) 2019-037

Пишите: info@resoursum.ru

Все контакты